来源:3D科学谷

3D科学谷的全球战略合作伙伴-来自德国汉堡的咨询公司AMPOWER于2023年3月发布了其2023工业增材制造的年度市场报告。该报告分为金属3D打印和聚合物3D打印两个版本,分析了2022年全球行业发展情况,并提供了未来5年的前景预测。

(该报告可在线获得,也可以在www.additive-manufacturing-report.com上以PDF格式获得。)

年度增材制造全球市场报告

年度增材制造全球市场报告

© AMPOWER 2023

![]() 全球市场

全球市场

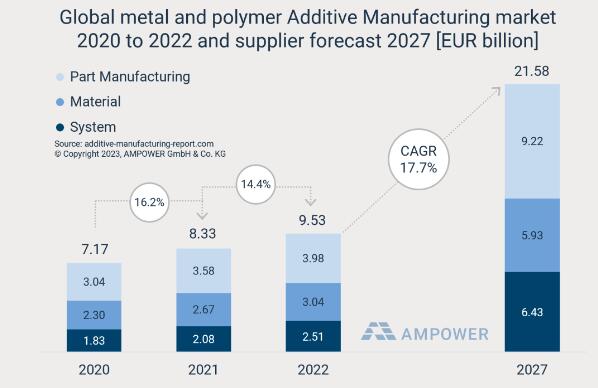

根据全球整个工业增材制造市场,包括金属和聚合物3D打印设备、材料和零件制造服务,2022 年价值 95.3 亿欧元,预计到 2027 年复合年增长率 (CAGR) 为 17.7%。工业金属增材制造 市场在 2022 年增长了 20% 以上,缩小了与聚合物3D打印的收入差距,然而,聚合物 AM 增材制造市场约占总量的 70%,因此大约是金属增材制造市场的 2 倍。展望未来,预计到 2027 年,金属市场的增长速度将是聚合物市场的两倍以上,从而进一步缩小与聚合物增材制造的差距。

全球金属和聚合物增材制造市场(2020-2022年,2027预测)

全球金属和聚合物增材制造市场(2020-2022年,2027预测)

© AMPOWER

金属增材制造市场在 2022 年的价值为30.3 亿欧元,预计到 2027 年复合年增长率为 26.1%,而聚合物增材制造市场预计将从2022年的65亿欧元以每年 12.9% 的速度增长。

金属和聚合物3D打印设备销售收入大致相等,但是,由于聚合物 AM 增材制造应用的市场和性质更加丰富,聚合物材料和聚合物零件制造供应商产生的收入要大得多。

总体而言,根据3D打印供应商的预测,整个增材制造市场的年增长率为 17.7%,因此预计到 2027 年将达到 215.8 亿欧元。3D打印设备供应商在 2022 年取得了成功,平均收入增长超过 20%,并对未来几年持乐观态度。到 2027 年,设备供应商预计该市场将继续以 20% 以上的速度增长。

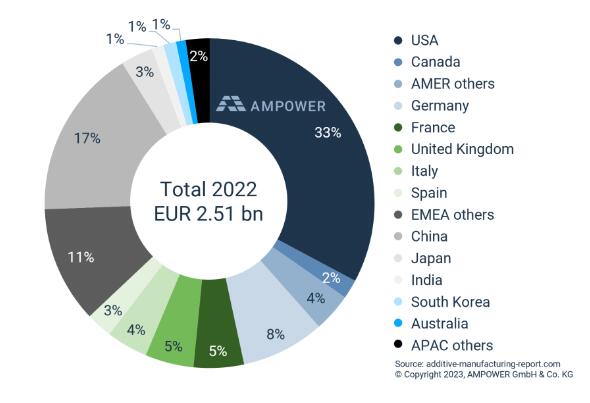

增材制造设备供应商在 2022 年销售了价值 25.1 亿欧元的设备,3D打印设备销售收入有三分之一在美国产生。世界上的增材制造产品和服务市场是美国。2022 年,美国金属和聚合物3D打印设备销售收入总计超过 8 亿欧元,同比增长近 20%。这相当于 33% 的全球市场份额。中国创造了第二大本地市场,其设备销售收入占全球总增材制造收入的 17%。

2022全球金属和聚合物增材制造市场(按地区)

2022全球金属和聚合物增材制造市场(按地区)

© AMPOWER

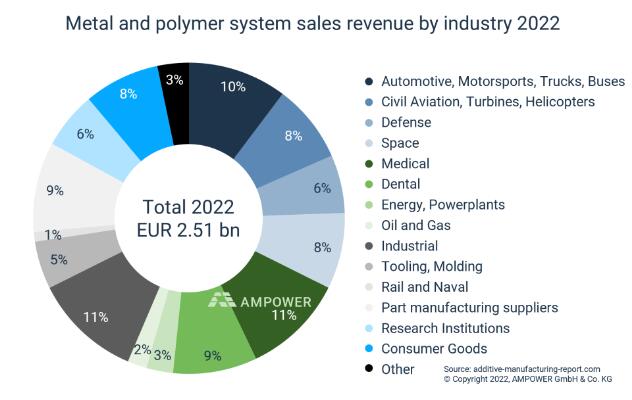

到 2022 年,医疗行业仍然是 AM 增材制造设备供应商的主要应用领域。尽管市场份额保持在 11% 左右,但整体市场规模的增加使得2022 年的收入增加了 2.65 亿欧元。

2022全球金属和聚合物增材制造市场(按垂直应用领域)

2022全球金属和聚合物增材制造市场(按垂直应用领域)

© AMPOWER

汽车和其他工业制造是第二大应用领域,这两个垂直行业越来越多地使用 AM 增材制造来支持开发团队和生产线上的工装夹具应用。然而,汽车行业仍在努力寻找适合车辆制造的增材制造商业案例。

© 3D科学谷白皮书

© 3D科学谷白皮书

总体而言,AM 增材制造设备变得越来越大和复杂。例如,中国供应商 EPLUS3D 的多激光金属粉末床融合设备 EP-M1250 具有超过 1 米的构建平台。SLM Solutions NXG600 XII 或 VELO3D 的 Sapphire XC 的多激光设备于 2022 年首次安装在其用户现场。聚合物增材制造的用户也需要越来越大的解决方案。市场上基于颗粒的聚合物3D打印设备出现了更多的打印头,例如来自荷兰初创公司 CEAD 的设备,现在将尺寸推向长达 40 米。

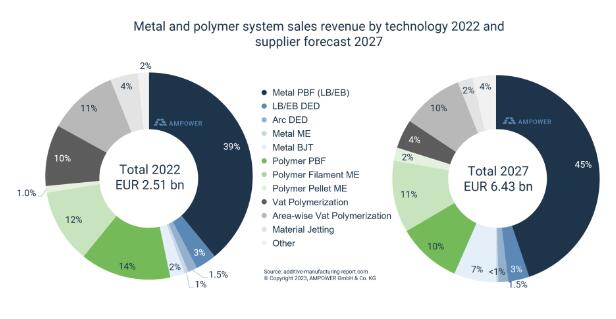

2022 年,金属粉末床熔融3D打印设备占了整体3D打印设备销售收入的 39%,这一增长趋势还在继续,有望在2027年增长到占45%的设备销售收入,而金属3D打印另外一种技术-粘结剂喷射金属3D打印技术也走向成熟,有望在2027年占7%的设备销售收入。

2022年,聚合物粉末床熔融3D打印(PBF)系统占设备销售收入的14%。

2022全球金属和聚合物增材制造市场及2027预测(按技术类别)

2022全球金属和聚合物增材制造市场及2027预测(按技术类别)

© AMPOWER

然而,2022 年,3D 打印领域的初创公司吸引资金的难度越来越大。尽管许多增材制造公司在过去十年中获得了大量资金,但初创公司现在遇到了更加谨慎的投资者。

近年来,投资者倾向于相信寻求融资的增材制造初创公司过于夸大的增长预测。其中一些能够产生重大影响,并在获得资金后通过 SPAC 交易上市。然而,上市后的3D打印企业表现不佳,往往是失望的结果,因为没有达到很高的期望。

AMPOWER 认为,如今的 AM增材制造投资者更加理性,越来越看重长期回报,这更符合投资标的的目标。这不仅有利于初创公司,也有利于整个行业,因为彼此正在寻找可持续的增材制造解决方案。

![]() 中国市场

中国市场

3D科学谷创始人Kitty Wang在《AMPOWER Report 2023》中阐述了中国的3D打印市场的情况。在2022年经历了艰难的挑战,尤其上海的3月至6月期间, 3D打印企业在严格的疫情控制管理下展现了极大的韧性与毅力。

2022年中国3D打印领域的明显发展是航空航天及国防领域的订单暴增,随之对应着金属粉末的需求量上升,然而随着价格竞争激烈化,金属粉末的价格也在降低,对应着3D打印零件的价格也在急剧降低。不过在价格的激烈竞争背景下,仍然诞生出技术发展的主线,材料-结构-性能一体化增材制造成为金属增材制造的研究热点。

除了边缘政治摩擦带来的心理安全因素,目前吸引中国用户购买中国供应商增材制造机的原因主要有两个。一是本地供应商提供了定制的工艺包。这些软件包包括流程优化,考虑到用户的特定生产要素,例如材料、组件设计、设备情况。这些优化的结果是打印组件的性能更好。另一个原因是本地供应商可以为本地市场提供即时的售后服务。这说明,中国的客户重视本地化和现场售后服务带来的价值。

中国对于材料技术的更新创造不断加速,目前中国的相关专利申请量2021年达3079件,超过美国位列第一。从专利内容可以看出各类复合材料、可降解材料以及更优性能的金属材料是目前研发的重点方向。

行业整体的阶段性突破主要依靠政策扶持下逐步形成的商业化发展。例如在航空航天、国防军工领域由国家领头逐步实现更新换代。其中,西安航天发动机有限公司增材制造中心针对液体动力制造及航天装备发展需求,开展了增材制造产业化建设工作,2022年分两批引进技术先进、种类齐全的增材制造生产设备89台。

2022年,中国的研发步伐并没有因为严格的疫情管理而停止,例如联泰科技在光固化3D打印领域联泰科技自主研发了包括“微米级液位控制技术”、“多振镜一体式自动标定技术、“多振镜拼接技术”与“光强均匀性校正技术”在内的创新性技术。

铂力特在2022年第二季度重磅发布12激光大幅面金属3D打印设备BLT-S1000。同时,不仅仅是航空航天领域,铂力特在科研、机车、医疗、航天、汽车领域获得了更多用户的信赖。

易加三维的EP-M1250的成型室尺寸可达1258*1258*1350mm3 (Z向高度可定制至2000mm),九激光九振镜配置,多激光精准定位加上拼接区精度控制技术,保证了高效生产和打印品质的均一稳定。